Polacy idą na mieszkaniowe zakupy

Przez ostatnie lata duża część Polaków nie mogła sobie pozwolić na zakup lub zamianę nieruchomości. Powody były różne – ceny, zakręcenie kurków z kredytami czy hordy beneficjentów najhojniejszego programu dopłat do kredytów, które pustoszyły ofertę. Od ponad roku na rynku mieszkaniowym poprawia się jednak pozycja kupujących – ofert przybywa, wynagrodzenia rosną, a teraz jeszcze zaczęły tanieć kredyty.

Bartosz Turek, główny analityk HREIT

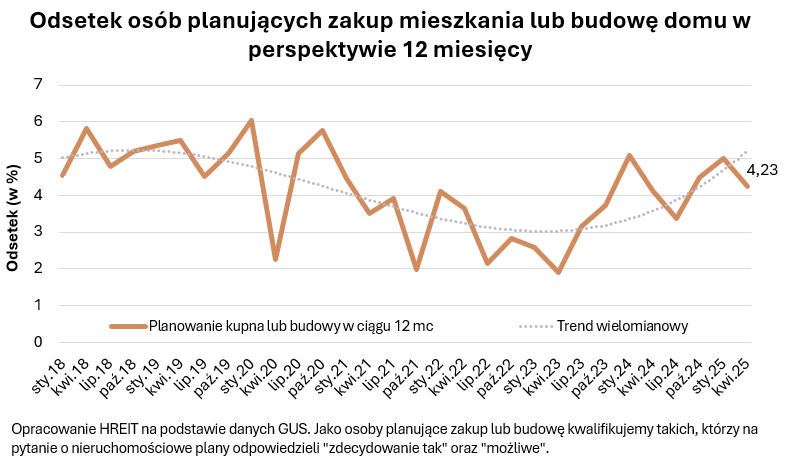

Trudno się dziwić, że więcej niż jedna osoba na 24 myśli o zakupie mieszkania lub budowie domu – wynika z danych GUS. Jest to najwyższy kwietniowy wynik od lat.

Zazwyczaj kwiecień nie oznacza szczytu sezonu zakupowego na rynku mieszkaniowym. Tym razem wyniki mówią jednak o czymś innym. Zgodnie z danymi GUS zakup lub budowę nieruchomości planuje ponad 4,2 proc. rodaków. Jak na kwietniowy wynik jest to bardzo wysoki odczyt – najwyższy od kwietnia 2019 r.

Gorące głowy w trakcie chłodniejszego sezonu

Już od pięciu lat było tak, że Polacy pytani w kwietniu, czy planują zakup lub budowę nieruchomości, okazywali się mniej zmotywowani do działania niż w styczniu. Tym razem jednak z grona chętnych do zakupu lub budowy wykruszyło się mniej osób niż zwykle. Co więcej, osób, które na pytanie o plany zakupu lub budowy w ciągu najbliższych 12 miesięcy odpowiedziały „zdecydowanie tak”, jest najwięcej od początku 2022 r., bo mówimy tu o więcej niż jednej osobie na 65 pytanych. Pomiędzy styczniem i kwietniem br. osób najbardziej zmotywowanych do zakupu nie ubyło. Zmniejszyło się tylko grono tych, którzy deklarują, że w ich przypadku zakup lub budowa to w ciągu najbliższych 12 miesięcy „możliwe” do podjęcia przedsięwzięcie.

Popyt odroczony zaczyna się budzić?

Szukając wytłumaczenia dla takich wyników, wypada zwrócić uwagę na to, co działo się na rynku mieszkaniowym w ostatnich latach. W 2022 r. seria podwyżek stóp procentowych i regulacyjne utrudnienia w dostępie do kredytów spowodowały, że wiele osób straciło zdolność kredytową. To wszystko było też podlane sporą niepewnością natury geopolitycznej. Potem w 2023 r. ponad 120 tys. osób postanowiło kupić mieszkanie, wykorzystując najhojniejszy program dopłat do kredytów, co odstraszyło od zakupów wiele osób. Powód był prosty – jeśli nie mogliśmy liczyć na kredyt z dopłatą, to trudno nam było konkurować o szybko znikające oferty mieszkań na sprzedaż. W 2024 r. weszliśmy natomiast z dramatycznie wykupioną ofertą mieszkań na sprzedaż, którą żmudnie przez wiele miesięcy trzeba było odbudować i urealnić oczekiwania sprzedających rozochoconych efektami „Bezpiecznego kredytu 2 proc.”. Istnieje więc uzasadnienie dla przypuszczenia, że przez te lata przybywało osób, które potrzebowały mieszkanie kupić lub zamienić, ale nie mogły tego zrobić.

Sytuacja, w której przez dłuższy czas wynagrodzenia dynamicznie rosły, a teraz tanieć mają kredyty, wydaje się dogodna, aby ci, którzy mieszkania kupić nie mogli, teraz zaczęli o tym myśleć. Tu tkwić może właśnie sekret najnowszych danych GUS, z których wynika, że więcej niż jedna osoba na 24 myśli o zakupie mieszkania lub budowie domu.

RPP może być katalizatorem zmian

Dopiero jednak czas pokaże, czy deklarowane dziś plany dotyczące zakupu lub budowy nieruchomości faktycznie staną się faktem. Duże znacznie ma tu zapewne spodziewany spadek oprocentowania kredytów mieszkaniowych. Trzeba bowiem wiedzieć, że nadzieje na cięcia stóp procentowych rozpalone są obecnie do czerwoności. To już dziś sprawia, że banki oferują wyraźnie tańsze kredyty niż na początku br. Problem w tym, że póki RPP nie zdecyduje o wyraźnym obniżeniu kosztu pieniądza w Polsce, to widzimy jedynie efekty rynkowych oczekiwań i spekulacji, a nie trwałą zmianę, która mogłaby mieć długoterminowy wpływ na możliwości nabywcze.

Jeśli jednak faktycznie – zgodnie z formułowanymi obecnie prognozami – w 2026 r. podstawowa stopa procentowa spadnie w Polsce w okolice 3,5 proc., a wynagrodzenia rosnąć będą z kilkuprocentową dynamiką zarówno w bieżącym, jak i przyszłym roku, to zupełnie zmieni to sytuację potencjalnych nabywców mieszkań. Mówimy tu o perspektywie wyraźnego spadku rat i wzrostu zdolności kredytowej. Takie zmiany w poprzednich latach przeważnie płynnie przekładały się na wielkość popytu na mieszkania. Ten – generowany przez nabywców posiłkujących się kredytami mieszkaniowymi – może w konsekwencji wzrosnąć nawet o kilkadziesiąt procent – o ile oczywiście spełnią się dziś formułowane prognozy, a ceny mieszkań pozostaną relatywnie stabilne.