Funkcjonalne, dostępne, zapewniające postrzegalność

Era trudnych i zawiłych informacji o usługach płatniczych, które rozumieli tylko ich twórcy, naprawdę się kończy. Mówi się, że firmy zmieniają się tylko wtedy, gdy im się to opłaca albo gdy muszą. Właśnie obserwujemy drugi z tych przypadków – ustawową perswazję.

Katarzyna Armińska-Waszczyk, radca prawny, kancelaria armińska radcowie prawni

Katarzyna Ploetzing, radca prawny, kancelaria armińska radcowie prawni

Od czerwca 2025 r. zacznie w Polsce obowiązywać ustawa o zapewnianiu spełniania wymagań dostępności niektórych produktów i usług przez podmioty gospodarcze. Instytucje świadczące usługi płatnicze wiedzą już, że muszą sprawić, aby były one dostępne, funkcjonalne i angażowały zmysły słuchu i wzroku. Ustawa wdraża dyrektywę Parlamentu Europejskiego i Rady (UE) 2019/882 z 17 kwietnia 2019 r. w sprawie wymogów dostępności produktów i usług Co to oznacza dla klientów korzystających z usług płatniczych?

Podmioty świadczące usługi płatnicze w awangardzie zmian

Choć tytuł ustawy odwołuje się ogólnie do podmiotów gospodarczych, to na pierwszy ogień zmian idą najwięksi. To m.in. banki i inne podmioty świadczące usługi płatnicze. O jakich usługach płatniczych mowa? Chodzi m.in. o działalność polegającą na:

1. Przyjmowaniu wpłat gotówki i dokonywaniu wypłat gotówki z rachunku płatniczego oraz wszelkie działania niezbędne do prowadzenia rachunku.

2. Wykonywaniu transakcji płatniczych, w tym transferu środków pieniężnych na rachunek płatniczy u dostawcy użytkownika lub u innego dostawcy przez wykonywanie usług polecenia zapłaty, w tym jednorazowych poleceń zapłaty, przy użyciu karty płatniczej lub podobnego instrumentu płatniczego, lub przez wykonywanie usług polecenia przelewu, w tym stałych zleceń.

3. Wydawaniu instrumentów płatniczych (m.in. kart płatniczych).

4. Świadczeniu usługi przekazu pieniężnego.

5. Świadczeniu usługi inicjowania transakcji płatniczej.

6. Świadczeniu usługi dostępu do informacji o rachunku.

Podmioty świadczące takie usługi będą musiały mocniej pochylić się nad potrzebami swoich klientów i – być może po raz pierwszy – spojrzeć na swoją działalność ich oczami. A rzeczywistość klientów potrafi być trudna. Niezrozumiałe, niejasne regulaminy i informacje, kontrintuicyjne procedury i niedziałające funkcjonalności, które co do zasady miały ułatwiać życie – kto z nas nie ma takich doświadczeń z kartami płatniczymi, dostępem do rachunku lub innymi usługami płatniczymi? Co to konkretnie oznacza dla firm świadczących takie usługi i ich odbiorców?

Dostępność na podium

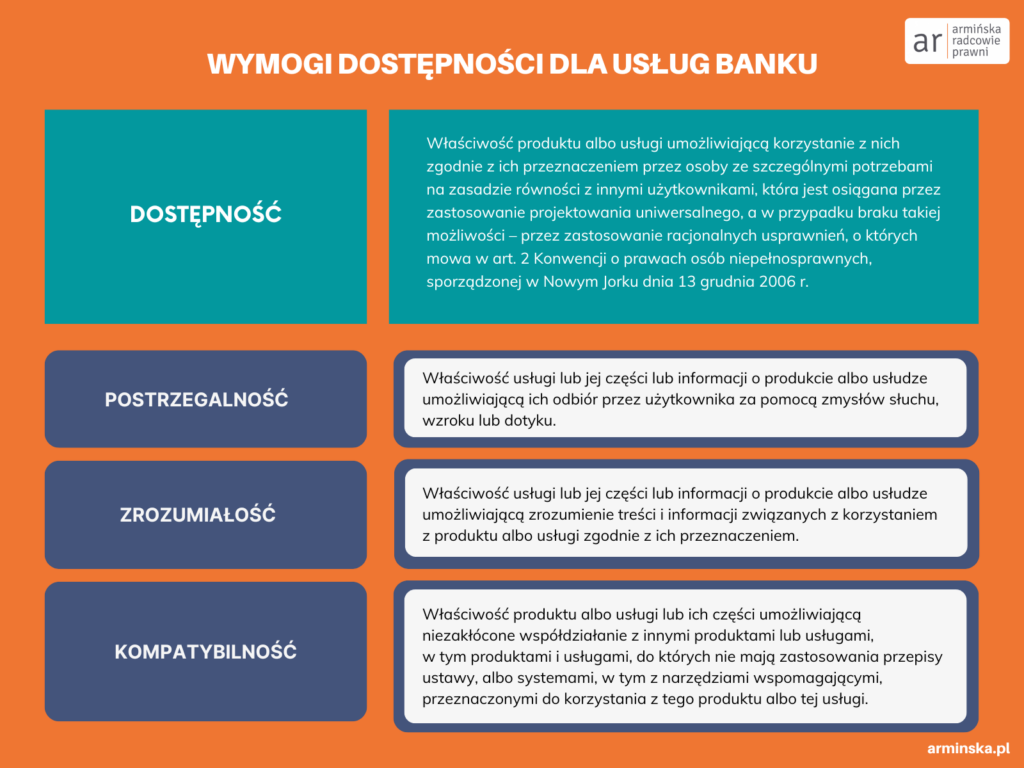

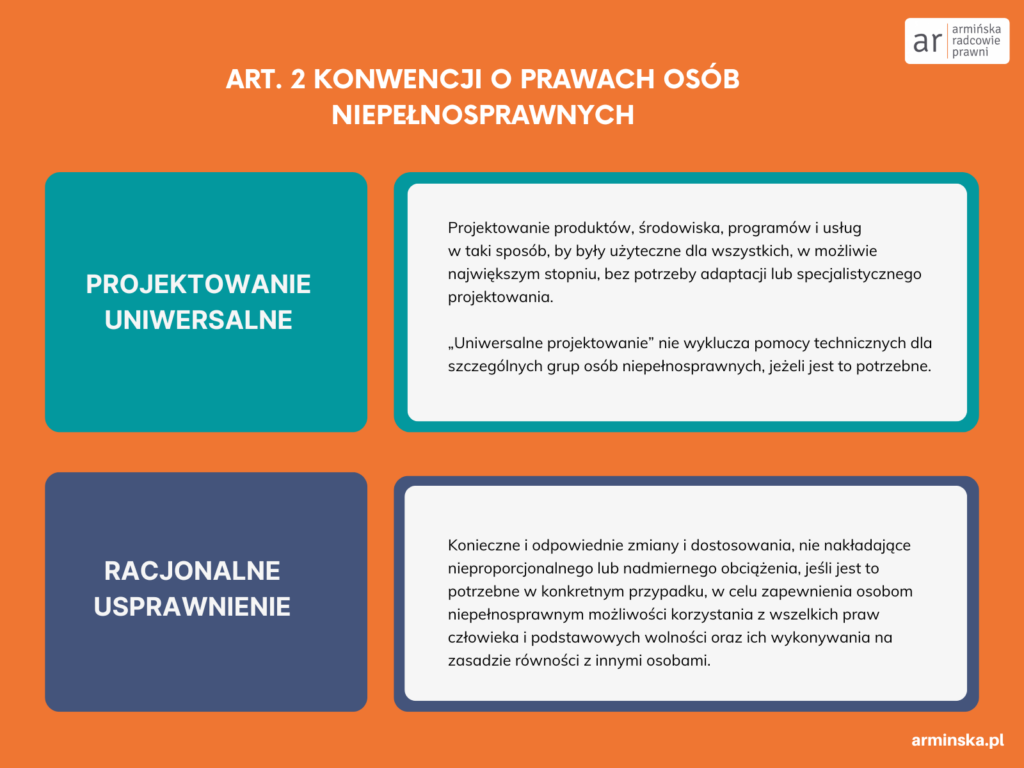

Pierwsze miejsce na podium specjalnych potrzeb zajmuje dostępność usług płatniczych. Ustawa rozumie ją jako właściwość, która umożliwia korzystanie z usługi płatniczej zgodnie z jej przeznaczeniem przez osoby ze szczególnymi potrzebami, na zasadzie równości z innymi użytkownikami. Ta zasada równości jest osiągana przez zastosowanie projektowania uniwersalnego, a w przypadku braku takiej możliwości – przez zastosowanie racjonalnych usprawnień, o których mowa w art. 2 Konwencji o prawach osób niepełnosprawnych, sporządzonej w Nowym Jorku 13 grudnia 2006 r.

Brzmi tajemniczo. W praktyce projektowanie uniwersalne to takie projektowanie produktów, środowiska, programów i usług, by były użyteczne dla wszystkich – w możliwie największym stopniu, bez potrzeby adaptacji lub specjalistycznego projektowania. Z kolei racjonalne usprawnienie to konieczne i odpowiednie zmiany oraz dostosowania, które nie stanowią nadmiernego obciążenia, a jednocześnie umożliwiają osobom z niepełnosprawnościami korzystanie z pełni praw człowieka oraz podstawowych wolności na równi z innymi.

Coś, co wydawało się utopią, taką ideą pewnie by pozostało, gdyby nie to, że postulaty te wprowadza wprost nowa ustawa. Choć u podstaw zmian leżą usprawnienia dla osób ze szczególnymi potrzebami,– nie tylko niepełnosprawnych, ale także starszych, mających trudności z poruszaniem się czy kobiet w ciąży – to zakres zmian sprawia, że skorzystają na tym wszyscy konsumenci.

Jak udzielać informacji? Zrozumiale

Szczególny nacisk ustawa kładzie na sposób informowania klienta o sposobie świadczenia usług. W skrócie można powiedzieć, że informacje mają być udzielane tak, aby klient je zrozumiał. Na wypadek, gdyby instytucje miały wątpliwości, ustawa wyjaśnia, że w ramach oferowania i świadczenia usług płatniczych zapewnia się udzielanie informacji w postaci papierowej lub elektronicznej za pomocą więcej niż jednego kanału sensorycznego (wzrok, słuch, dotyk), w sposób zapewniający ich zrozumiałość, w formatach tekstowych umożliwiających wykorzystanie ich w alternatywnej i wspomagającej komunikacji, które mogą być przedstawiane za pomocą więcej niż jednego kanału sensorycznego.

To nie wszystko. Wytyczne idą o wiele dalej, tak, jakby ustawodawca nie dowierzał instytucjom świadczącym usługi płatnicze, że mogą zrobić to dobrze. Nakazuje używać czcionki o odpowiednim rozmiarze i kroju, z uwzględnieniem przewidywalnych warunków użytkowania oraz z zastosowaniem wystarczającego kontrastu i odstępów między literami, wierszami i akapitami. Wymaga też alternatywnej prezentacji treści nietekstowych. Wszystko w interesie klienta, który naprawdę ma zrozumieć, na czym polega usługa, z której będzie korzystał. A wszystkie informacje, które będą udzielane klientowi w postaci elektronicznej, mają zapewnić postrzegalność, funkcjonalność i kompatybilność. Czas na nauczenie się nowych definicji banki i instytucje płatnicze mają do czerwca 2025 r.

Strony internetowe i aplikacje mobilne

Oprócz informacji przekazywanych klientom papierowo lub elektronicznie specjalne wymagania dotyczyć też będą stron internetowych i aplikacji mobilnych. One również mają zapewniać postrzegalność, funkcjonalność, zrozumiałość. Mają też być kompatybilne.

Postrzegalność – właściwość usługi, jej części lub informacji o produkcie albo usłudze, umożliwiająca ich odbiór przez użytkownika za pomocą zmysłów słuchu, wzroku lub dotyku.

Zrozumiałość – właściwość usługi, jej części lub informacji o produkcie albo usłudze, umożliwiająca zrozumienie treści i informacji związanych z korzystaniem z produktu albo usługi zgodnie z ich przeznaczeniem.

Kompatybilność – polegająca na możliwości płynnej współpracy z innymi produktami lub usługami, w tym również takimi, które nie podlegają przepisom ustawy, a także z systemami, w tym narzędziami wspomagającymi, przeznaczonymi do korzystania z danego produktu lub usługi.

Usługi płatnicze pisane po polsku

Prawdopodobnie mało kto dotąd pochylał się nad problemem zrozumiałości języka używanego w dokumentach opisujących usługi płatnicze. To się zmieni. Skoro usługi te mają być dostępne, to nie mogą być zrozumiałe tylko dla prawników albo osób z tytułem magistra. Ustawa ustala poziom komunikacji językowej dla tekstów informujących o sposobie korzystania z usługi. Podmioty świadczące usługi płatnicze będą musiały przekazywać informacje w języku polskim (lub w innym języku za zgodą konsumenta) na poziomie biegłości językowej B2. Wygląda na to, że strona europejskiego Systemu Opisu Kształcenia Językowego Rady Europy zaliczy w ciągu najbliższego roku wzrost aktywności. Czy instytucje będą umieć to zrobić?

Część banków i instytucji świadczących usługi płatnicze prawdopodobnie zaprzęgnie do współpracy specjalistów od języka polskiego albo kancelarie świadczące usługi legal design. Sporo z nich przejdzie specjalistyczne kursy prostego języka. Wiele banków ma je już za sobą. Tak czy inaczej sposób komunikacji musi się zmienić. I zmienia się na naszych oczach. Obserwuję wzrost zainteresowania w tym obszarze. Duże firmy już komunikują zmiany. Przewiduję, że mniejsze podmioty pójdą tym samym tropem, ponieważ zmiany u dużych graczy wywołają efekt domina. Wierzę, że wkrótce wszystkie firmy świadczące masowe usługi dla odbiorców postawią na prosty język i przejrzystą dokumentację w swoich umowach i regulaminach.

Ocenę, czy usługi płatnicze są zgodne z wymaganiami dostępności, przeprowadzi usługodawca

To instytucja finansowa w pierwszej kolejności będzie musiała ocenić, czy jej usługi płatnicze są zgodne z wymaganiami dostępności. O tym, w jaki sposób usługa spełnia wymagania dostępności, będzie musiała poinformować w regulaminie świadczenia usług lub w inny sposób podać do wiadomości publicznej w formie pisemnej (papierowo lub elektronicznie). Usługodawca będzie też musiał monitorować i informować o tym procesie monitorowania, a także przechowywać stosowne informacje przez cały okres, przez który usługa pozostaje w jego ofercie.

Jeśli usługa nie będzie spełniała wymogu dostępności, to konsument będzie miał prawo złożenia skargi do takiego usługodawcy, a następnie odwołania się od niej lub złożenia zawiadomienie do prezesa zarządu PFRON o niespełnianiu przez usługę wymagań dostępności. Za niespełnienie wymagań dostępności instytucji świadczącej usługi płatnicze grozić będą kary pieniężne.

Legal design w służbie zmian

Nowa rzeczywistość wymaga nowych narzędzi. Na popularności zyskuje metoda legal design, która jeszcze do niedawna przez jej oponentów określana była jako niepotrzebny wydatek”.

Firmy nie rozumiały, dlaczego miałyby zatrudniać specjalistyczne kancelarie, które tworzyłyby dla nich dokumenty prawne – w tym umowy i regulaminy – przygotowane z uwzględnieniem specjalnych potrzeb odbiorcy, także potrzeb intelektualnych. Okazuje się, że teksty umów są często dla przeciętnego konsumenta niezrozumiałe i trudne w odbiorze. Takich kancelarii było zresztą niewiele, a o legal design mówiło się więcej za granicą niż w Polsce. Dziś metoda ta, stawiająca w centrum zainteresowania odbiorcę treści prawnych i zaprzęgająca design w służbie prawu, zawitała do Polski i jest coraz częściej pożądaną przez firmy usługą.

Śledzę zmiany prawne i widzę, jak w efekcie tych zmian zwiększa się zainteresowanie firm metodą legal design. Odczuwam to także po zwiększającej się liczbie zapytań, które otrzymuję w kontekście upraszczania tekstów prawnych i ich wizualizacji. Wierzę, że przyszłością tekstów prawnych jest ich przejrzystość, funkcjonalność i prostota. Chciałabym, aby w ślad za wymaganiami stawianymi przez ustawy szły same ustawy. Czyli aby legal design zawitał także do polskiego, a może nawet europejskiego prawodawstwa.

Zmiany są nieuchronne. Czy dostawcy usług płatniczych zdążą się dostosować?

Dziś już coraz mniej osób kwestionuje wagę zrozumiałej komunikacji i prostego języka prawnego. Firmy widzą, że wcześniej czy później będą musiały się dostosować do nowych sposobów komunikacji i odbioru treści przez ich klientów. Wkrótce zaczną dostrzegać zalety tego rozwiązania – np. gdy spadnie im liczba reklamacji oraz gdy zaoszczędzą godziny pracy swoich pracowników na tłumaczeniu klientom trudnych rzeczy w prosty sposób.

Te podmioty, które już są ewangelistami zmian, nie potrzebują ustawy. Czasem jednak rozwiązania prawne przyspieszają procesy, które są nieuniknione. Te banki i instytucje płatnicze, które chcą jeszcze z prostej komunikacji zrobić swój wyróżnik, muszą się pospieszyć. Wkrótce bowiem proste, jasne, dostępne i zrozumiałe informacje o usługach płatniczych będą stanowić „nową normalność”.