Więcej metrów do kupienia na kredyt w nowym roku

Pół roku temu eksperci RynekPierwotny.pl obliczali, jaki metraż nowego „M” można kupić za kredyt. Warto sprawdzić, czy sytuacja się poprawiła.

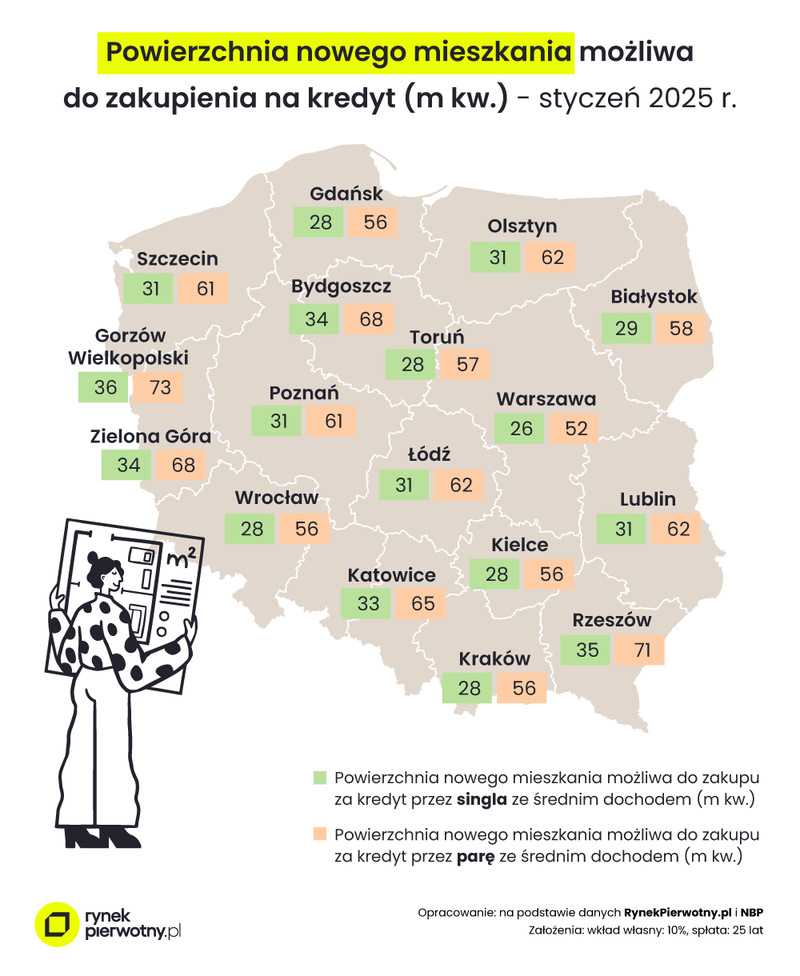

W ciągu poprzednich sześciu miesięcy na rynku mieszkaniowym zmieniło się wiele. Dlatego eksperci RynekPierwotny.pl postanowili powtórzyć obliczenia wykonane latem 2024 r. Mowa o analizie odpowiadającej na pytanie, jak duże nowe lokum może kupić statystyczny kredytobiorca z największych miast. Warto sprawdzić, czy taki wskaźnik dostępności kredytowej mieszkań w styczniu wyglądał lepiej niż latem minionego roku.

Kredyt na 25 lat

Podobnie jak poprzednio obliczenia dotyczą powierzchni nowego mieszkania, która jest możliwa do kupienia za kredyt z minimalnym wkładem własnym (10 proc.) i okresem spłaty wynoszącym 25 lat. Wynik wyrażony w metrach kwadratowych obliczono dla singla oraz bezdzietnej pary. Obliczenia zakładają, że modelowy kredyt spłacany w ratach równych ma oprocentowanie takie jak średnia dla nowych „hipotek” wg najnowszych danych NBP (7,45 proc.).

Kolejne ważne założenie wskazuje, że pierwsza rata nie powinna przekraczać najbardziej bezpiecznego poziomu, czyli 40 proc. dochodu netto gospodarstwa domowego. Dochód netto został wyznaczony po ustaleniu, że zarówno singiel, jak i każdy z małżonków zarabia przeciętną miesięczną płacę netto w sektorze przedsiębiorstw (z danego miasta). Podsumowując: założenia obliczeniowe są takie same jak te dotyczące sytuacji z czerwca 2024 r., co zapewnia porównywalność obliczonych wartości.

Wyniki lepsze o 2-3 m2

Wyniki nadal mocno zróżnicowane, ale ogólnie lepsze niż w czerwcu 2024 r. – tak można w skrócie podsumować styczniową analizę. Poniższa grafika potwierdza, że sytuacja nabywców „M” z poszczególnych miast była wciąż bardzo różna. Tradycyjnie najgorzej wypadła Warszawa, w której nowy metraż możliwy do zakupu przez singla wyniósł 26 m2 To oznaczało jednak wzrost o 3 m2 względem czerwca 2024 r. W stolicy poprawiła się bowiem relacja płac i cen metrażu. Równocześnie spadło średnie oprocentowanie kredytów mieszkaniowych brane pod uwagę podczas analizy (spadek z 7,93 proc. do 7,45 proc.).

Pozytywny wpływ niższego oprocentowania był oczywiście widoczny również w innych analizowanych miastach. Biorąc pod uwagę wszystkie badane ośrodki miejskie, średni metraż możliwy do nabycia przez singla wzrósł o 2 m2 względem czerwca 2024 r. (z 29 m2 do 31 m2). Natomiast pozytywna zmiana dotycząca modelowej pary wyniosła 3 m2 (wzrost z 58 m2 do 61 m2). Nie tylko w Warszawie na poprawę wyników wpływała lepsza relacja cen nowych lokali i płac. Dostępność płacowa metrażu przez pół roku najbardziej poprawiła się w Rzeszowie i Lublinie, co miało wpływ na wyniki analizy uwzględniającej dodatkowo koszt kredytów.